こんにちは!

自由な資金繰りとビジョン達成を叶える専門家、キャッシュフローコーチの加藤です。

今回からしばらくの間、銀行が中小企業を評価している『銀行格付』に関する項目を解説していきます。

第一回目は「自己資本比率」です。

少し専門的な内容になるかと思いますが、なるべくわかりやすい言葉でお伝えしていこうと思います。

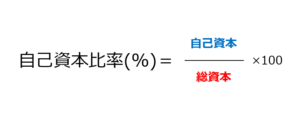

自己資本比率とは

自己資本比率とは、会社に集めた資金(資本)全体に対して会社の資金がどのくらいの割合を占めているかを示した指標です。

以前の投稿でも自己資本のことは出てきていたかと思いますが、(こちらを参照してください)

この指標は企業における「安定性」を見る指標です。

安定性とは要するに「潰れにくい」会社かどうか、ということになります。

自己資本比率が低いということは返済しなければならない借金の割合が高いということになるので

資金繰りに不安がある=お金が足りなくなり潰れやすい会社

という見立てになります。

自己資本比率が低い状況を「過小資本」といい、マイナスの状態を「債務超過」といいます。

ただ、一概に低ければ評価が悪くなるというわけでもなく、

例えば借入額よりも多い現預金があった場合などは、実際は返せる能力があるけれども自己資本比率は下がってしまうので、実態よりも自己資本比率は低く算出されることがあります。

そのような場合は、現預金と借入金を相殺した実質的な自己資本比率を銀行に説明できるようにしておきましょう。

また、その逆もあって、「悪の三勘定」と言われる「貸付金、立替金、未収入金」などや帳簿上よりも実際の価値が低い土地などがあると会社にその分のお金がないと見なされてしまい、「実態」自己資本比率を低く見られることもあります。(こちらも見てください!)

まずは、帳簿上での自己資本比率を高めていく経営を意識していき、評価を下げるような資産がないかをチェックした上で、それらを解消するような財務対策をしていくことができれば安定した会社経営ができるようになります。

★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆

ビジョン達成サポーター

~自由な資金繰りとビジョン達成を叶える専門家~

Ascension(アサンシオン)

キャッシュフローコーチ®/資金繰り改善コンサルタント/ファイナンシャルプランナー

加 藤 貴 司

★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆