こんにちは!

自由な資金繰りとビジョン達成を叶える専門家、キャッシュフローコーチの加藤です。

今日は福岡で関与している税理士法人の勉強会に講師として参加しています。

今回の銀行が中小企業を評価している『銀行格付』に関する項目は「固定長期適合比率」です。

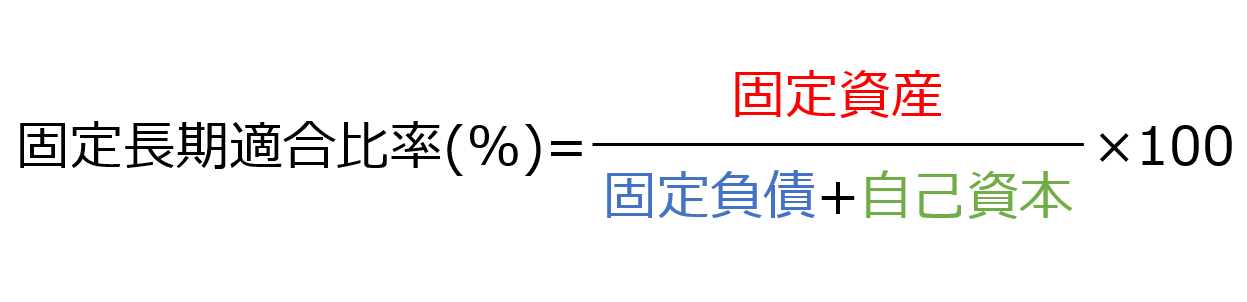

固定長期適合比率

固定長期適合比率とは、前回までの3つの指数と同じ「安全性」を図る指数になります。

難しそうな経営指数はだいたい漢字を分解して意味を見ていくとわかりやすいのですが、この「固定長期適合比率」というものはちょっとよくわからないですね・・・

固定、長期、適合・・・?私は「なんだこれは?」となりました。

なので私は式と一緒に考えてみることにしました。

式を見ていくと、「固定負債と自己資本」に対する「固定資産」の割合ということがわかりますね。

となると、「固定」というのは「固定負債」か「固定資産」のどちらかになるかな、と想像できますね。

式を見ると固定負債は自己資本と足されて分母になっているので恐らく、「固定資産」の方だろう、と仮説を立てることができます。

一方、分母の「固定負債」と「自己資本」のことですが、固定負債というのは1年以上の返済期限の負債でした。

要するに1年以上の返済期限の長期負債と自己資本ということになるわけです。

ということは、長期にわたり利益を生み出す資産である「固定資産」が「長期負債と自己資本」と比べてどれくらいあるか、という指数になります。

言い換えると長期間かけて回収(利益を稼ぐ)資産は長期で返済する負債(と自己資本)で賄うということが理想だから、そのバランスをみる指数ということなんです。

これは、事業を回す上での運転資金(支払サイトのズレが生む資金需要)は短期借入金、設備や建物などの長期資産と言われるものを長期借入金で借りる、という「適正資金調達」を理解できているとニュアンスが分かるかと思います。

利益を生まない固定資産などがあると、余計な不純物が入ることになり、この数字が悪化してしまいますね。

代表的な例でいうと節税目的で購入した高級外車とか・・・ですね。

なので「固定長期適合比率」というのは、

固定(資産)が長期(負債)できちんとしたバランスで適合しているか、ということになるわけです。

50%以内だと格付上は満点になり、100%を超えると0点になります。

100%を超えるとなると固定資産の方が長期負債よりも多くなるということですから短期資金(運転資金)で賄うことになり、資金繰りが厳しくなる、ということになります。

さて、今回の分で格付の「安全性」の項目をご紹介しました。

皆さん、お気づきでしょうか?

この4つの指数には共通点があります。

実はこの指数は全て「貸借対照表(P/L)」の数字から出来ているんです。

多分、多くの経営者の方々が決算書を見る時って「損益計算書(B/S)」の中の売上高や税引後利益を重要視していると思うんですよね。

でも、これだけ貸借対照表が格付に反映されてるとなると、実は貸借対照表の数値もとても重要だ!ということが分かりますよね。

ですから、貸借対照表を良くすることができれば、銀行からの評価を上げることに繋がるというわけです。

ただ、貸借対照表はすぐに良くなるものではないのでしっかりと計画を立てて良くしていくことが必要があります。

貸借対照表まで改善したい!という方はこちら

★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆

ビジョン達成サポーター

~自由な資金繰りとビジョン達成を叶える専門家~

Ascension(アサンシオン)

キャッシュフローコーチ®/資金繰り改善コンサルタント/ファイナンシャルプランナー

加 藤 貴 司

★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆