こんにちは!

自由な資金繰りとビジョン達成を叶える専門家、キャッシュフローコーチの加藤です。

今回も銀行が中小企業を評価している『銀行格付』に関する項目を解説していきます。

第三回目は「ギアリング比率」です。

ギアリング比率とは

初回の「自己資本比率」「流動比率」は漢字を見れば何となくわかりやすい指数だったと思いますが、ちょっとわかりにくいですね・・・笑

私も最初は「何?ギアリングって?」って思いました。

なんでギアリングなのかは直訳と計算式を見るとイメージがつながります。

ギアリングという言葉は直訳すると「歯車装置」です。

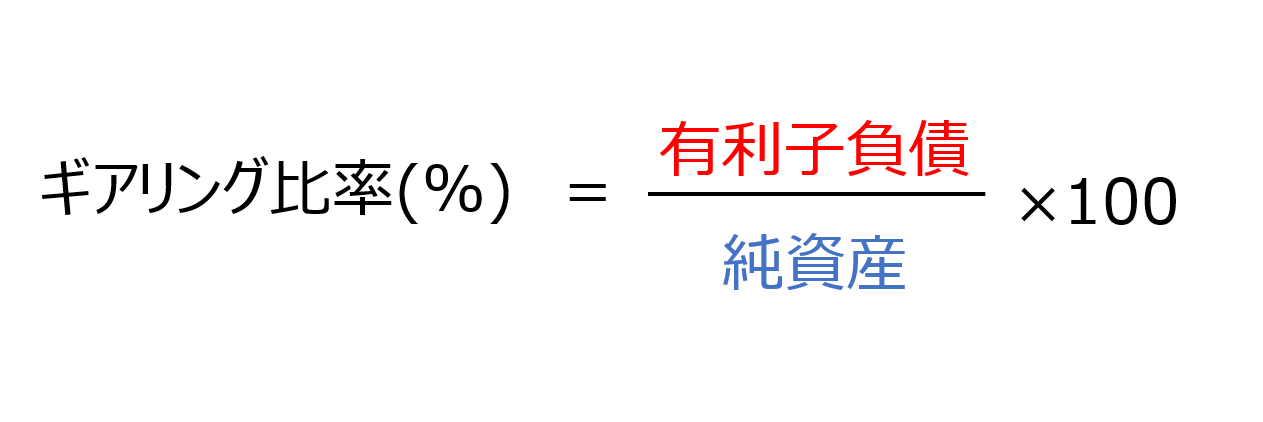

で、計算式は以下の通りです。

基本は自分のお金(自己資本)で事業を興すと思うのですが、それを借入金という他人からの資本を使って自己資本以上の事業規模を展開することが出来るわけです。

借入金と自己資本を歯車をかみ合わせてもう一段階ギアを上げるというようなイメージでしょうか。

ですので、ギアリング比率というのは、自己資本に対して有利子負債(借入金)が何倍あるかを見るものです。

有利子負債とはその名の通り、利子をつけて返済しなければならない負債のことです。

一般的には、銀行からの短期・長期借入金の合計額となります。

あまりこの数字が多いということは自己資本よりも借入額が多い資産構成になっているということになります。

そうすると、返済する資産が多いというわけですから、「返済が大変だ!=返済できなかったら倒産してしまう」ということが分かる指数となります。

ですから、『自己資本比率』、『流動比率』同様、安定性をみる指数の一つです。

自己資本比率とニュアンスは似ていますが、直接、有利子負債の額が反映されるのでより借入依存度がよりはっきりと分かります。

50%以下ですと格付評価は最高で、250%超えると評価されません。

あまり聞きなれない言葉ですが、安定性を見る上ではとても大切な指数ですので参考にしてみて下さいね。

★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆

ビジョン達成サポーター

~自由な資金繰りとビジョン達成を叶える専門家~

Ascension(アサンシオン)

キャッシュフローコーチ®/資金繰り改善コンサルタント/ファイナンシャルプランナー

加 藤 貴 司

★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆