こんにちは!

自由な資金繰りとビジョン達成を叶える専門家、キャッシュフローコーチの加藤です。

皆さまは「雨の日に傘を取り上げ、晴れの日に傘を貸す」という言葉を聞いたことはございますか?

あの「半沢直樹」でも取り上げられた言葉で、銀行が融資の判断をする際のことをなぞらえたものです。

要するに、銀行はお金のある会社に貸して、お金のない会社に貸さないということです。

お金が足りないから企業は借入をして資金を調達させてもらい、事業を行うと考えるのが企業側の考えかもしれません。

ですが、銀行側、つまりお金を貸す側の視点で考えてみると、

お金がない人に貸したら返ってこなくなると考えるわけですから、「なるほど」となります・・・

現預金が少ない会社=資金繰りが厳しい

資金繰りが厳しい=倒産しやすい

つまり

現預金が少ない会社=倒産しやすい

ということです。

会社は赤字になるから倒産するわけではなくて、お金が無くなったら倒産するんです。

だから、銀行はお金のある会社には融資をしてお金のない会社には融資を断るわけです。

お金があれば倒産はしないので返してもらえますもんね。

逆に、現預金が潤沢にある会社は資金繰りに余裕があって、財務基盤が強いため倒産もしにくいということです。

赤字企業だろうが、黒字企業だろうが、お金が無くなれば倒産する。

だから、他の経営指数も見ますが銀行はお金がある会社かどうかを重要視するんですね。

では、どのくらいの現預金を持てばいいのでしょうか・・・

見るポイントは

「平均月商の何ヶ月分の現預金」

があるかということです。

目安としては、月商の3ヶ月分の現預金があると理想的です。

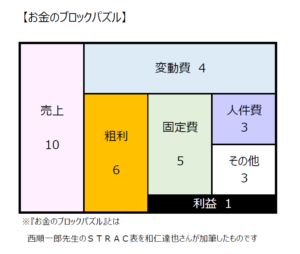

上記の図を見たときに、売上の3か月分というのは「10」×3か月=「30」ですね。

ひと月の固定費が「5」ですから、30あれば、半年分の固定費にもなるのでもし仮に全く売上がなかったとしても半年は会社は潰れないということになります。

(厳密には若干違いますが、わかりやすくしました!)

会社を守るためにも、銀行の評価を上げるためにも潤沢な現預金は大事なんです。

銀行と継続的に信頼関係を築くためには、決算書の数字ベースで会話できることがやはり大事です。

コロナのこの時期に現預金が潤沢だったら会社は潰れない。だから緊急融資を!

ということになるのですが、

もし、そもそも会社に現預金が潤沢にあったらどうなっていたか?

このような状況でも精神的に少しは安定していたのではないでしょうか。

と考えると、コロナを乗り越えた後の経営・・・

どのような財務態勢がいいか考えてみるといいのではないでしょうか。

★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆

ビジョン達成サポーター

~自由な資金繰りとビジョン達成を叶える専門家~

Ascension(アサンシオン)

キャッシュフローコーチ®/資金繰り改善コンサルタント/ファイナンシャルプランナー

加 藤 貴 司

★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆